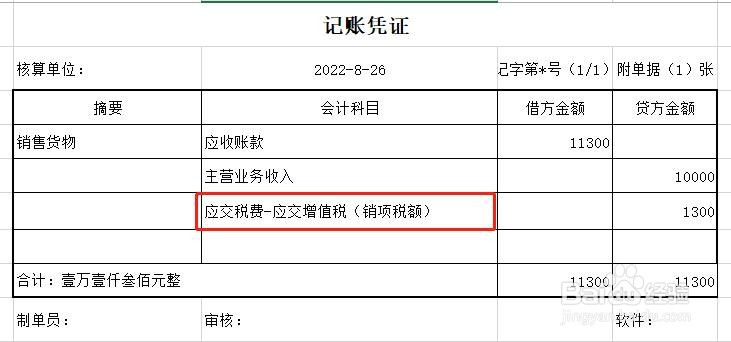

1、第一步销售货物时,确认应交税费-应交增值税(销项税),核算如下:

2、第二步购进材料时,确认应交税费-应交增值税(进项税),核算如下:

3、第三步期末结账时,将应交税费-应交增值税(销项税)和确认应交税费-应交增值税(进项税)结转应交税费-未交增值税即可,会计核算如下:

1、第一步销售货物时,确认应交税费-应交增值税(销项税),核算如下:

2、第二步购进材料时,确认应交税费-应交增值税(进项税),核算如下:

3、第三步期末结账时,将应交税费-应交增值税(销项税)和确认应交税费-应交增值税(进项税)结转应交税费-未交增值税即可,会计核算如下: