1、可供出售金融资产宣告发放分红,计提应收股利并同时确认投资收益,账务处理方法如下。

2、期末结账,将投资收益结转至企业损益,账务处理方法如下。

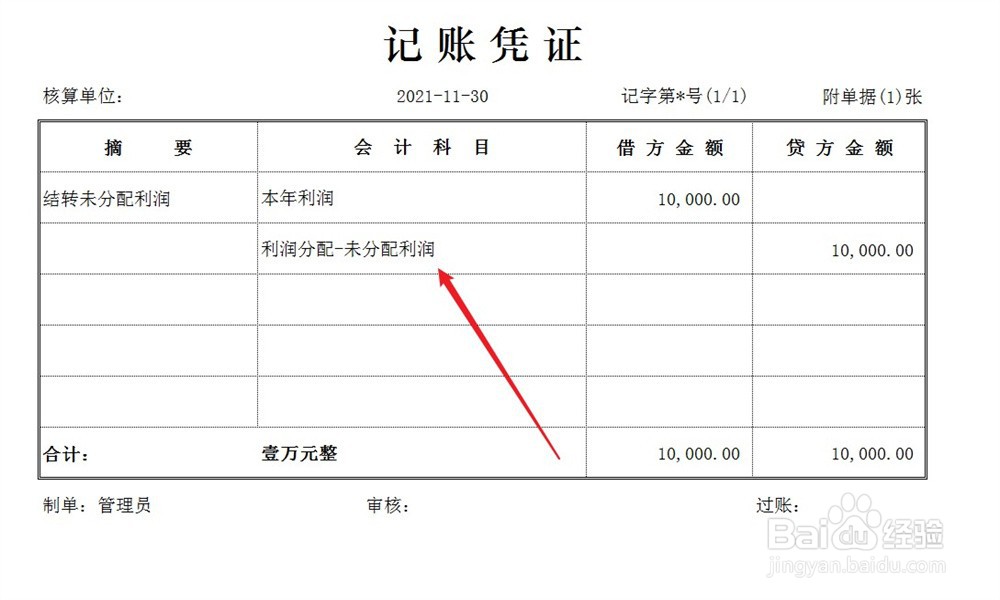

3、同时,结转未分配利润,账务处理方法如下。

4、实际发放分红,账务处理方法如下。