1、公司发生销售业务时,确认应收账款,将销售收款额计入应收账款科目的借方。

2、公司后期收到销售收款额,冲销应收账款科目。

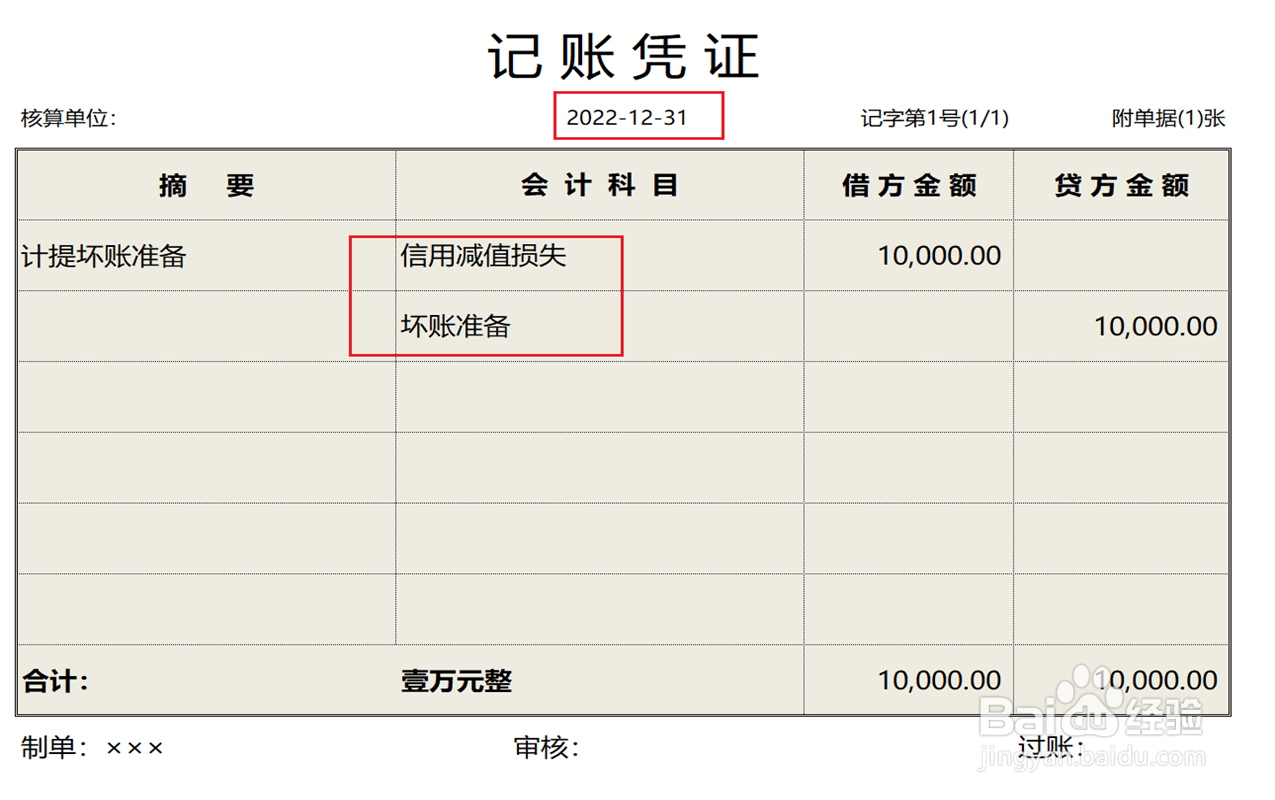

3、如果销售收款额发生坏账风险,计提坏账准备,将计提金额计入信用减值损失科目和坏账准备科目。

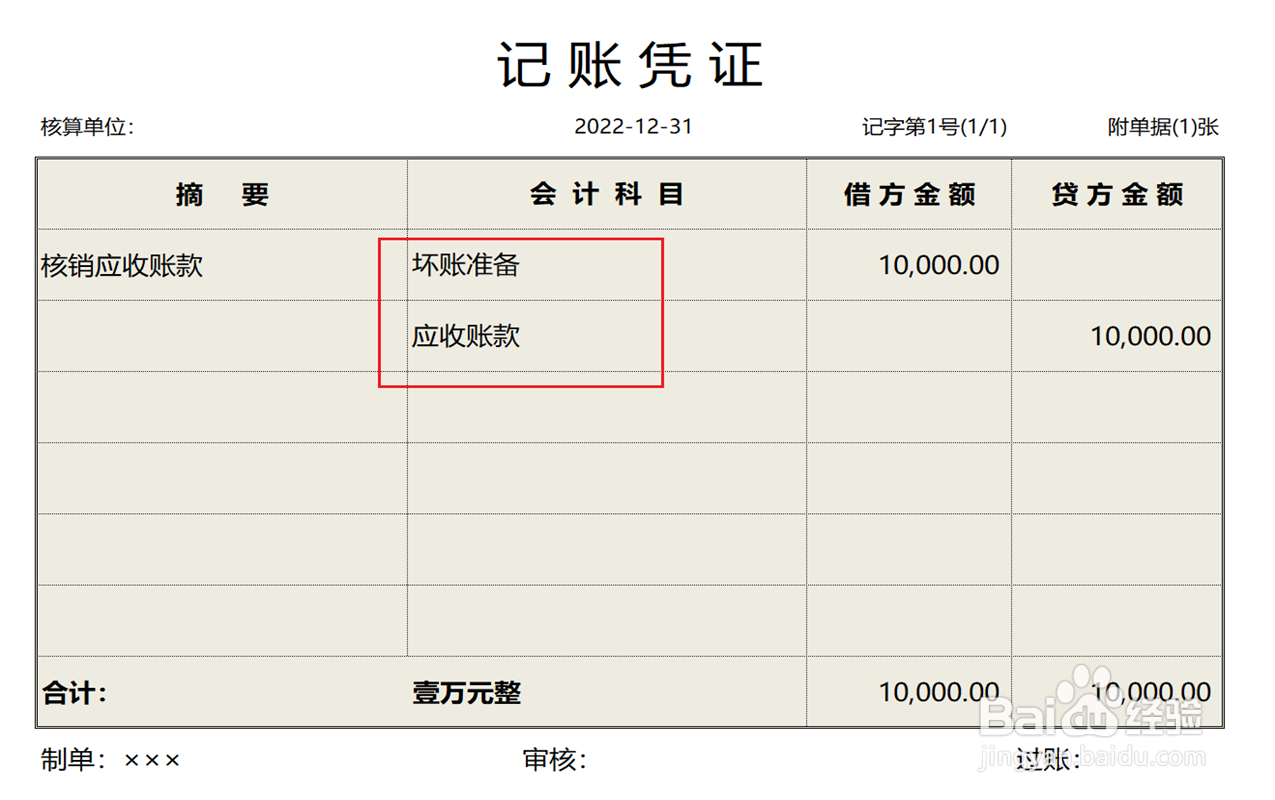

4、如果销售收款额确定无法收回,核销应收账款,冲销坏账准备科目和应收账款科目。

1、公司发生销售业务时,确认应收账款,将销售收款额计入应收账款科目的借方。

2、公司后期收到销售收款额,冲销应收账款科目。

3、如果销售收款额发生坏账风险,计提坏账准备,将计提金额计入信用减值损失科目和坏账准备科目。

4、如果销售收款额确定无法收回,核销应收账款,冲销坏账准备科目和应收账款科目。